Почему лучше всего инвестировать в квартиры с двумя спальнями?

В сфере инвестиций в недвижимость выбор типа недвижимости может существенно повлиять на доходность и долгосрочную …

В сфере инвестиций в недвижимость выбор типа недвижимости может существенно повлиять на доходность и долгосрочную …

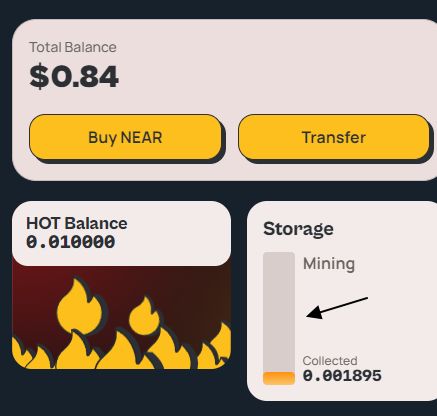

1 000 000 человек уже занимаются ГОРЯЧИМ майнингом, и мы рады сообщить, что открываем новый …

NEAR Wallet — это мини-приложение в Telegram для хранения NEAR, USDT и добычи HOT. Майнинг …

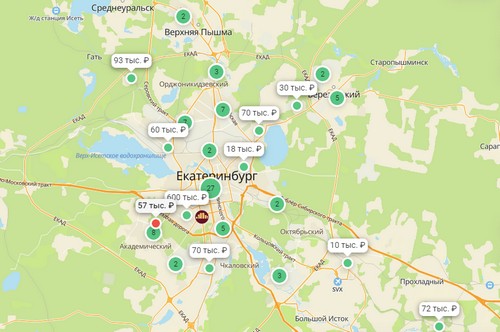

Аренда коммерческой недвижимости — это ключевой элемент успешного бизнеса в любом городе, включая Энгельс. Это не просто …

В наше время все больше предпринимателей обращают внимание на перспективы покупки готового бизнеса, особенно в …

Новый 2024 год в криптосообществе начался с ажиотажа по поводу новой игры и потенциально будущей …

Аренда коммерческих помещений является важным шагом для предпринимателей и владельцев бизнеса, знаменующим начало физического присутствия …

Что нужно сделать перед тем, как приступить к поиску квартиры? Для начала решите, сколько вы …

“Нормальная рыночная практика заключается в том, чтобы заплатить агентству 50% от месячной арендной платы, внести …

Национальная западная фондовая выставка по-прежнему планирует пройти в соответствии с графиком в январе. COVID-19 привел …

Британский лидер напомнил страх G7 в воскресенье, связанный с накоплением российского давления на границе, и …

Рынки вчера колебались, поскольку инвесторы ознакомились с данными о занятости в США, которые показали, что …